1. PFA şi contribuţiile sociale 2016: Ce se plăteşte obligatoriu şi ce este opţional anul acesta?

Conform reglementărilor în vigoare, persoanele fizice autorizate sunt obligate să plătească contribuţii de asigurări sociale (pensii) şi contribuţii de asigurări sociale de sănătate.

Pe lângă aceste două contribuţii obligatorii, mai există şi unele contribuţii opţionale, pentru care persoanele fizice autorizate pot să opteze. Este vorba despre contribuţia la bugetul asigurărilor pentru şomaj, contribuţia pentru asigurarea în caz de accidente de muncă şi boli profesionale, precum şi contribuţia pentru concedii şi indemnizaţii (FNUASS).

Cotele acestor contribuţii, valabile în 2016, au fost stabilite prin Legea nr. 339/2015 a bugetului de stat pe anul 2016 şi Legea nr. 340/2015 a bugetului asigurărilor sociale de stat pe anul 2016.

Contribuţia la pensie – CAS de 10,5% sau 26,3%, conform opţiunii. Baza asupra căreia este aplicată cota CAS, calculată pe baza venitului net realizat

Cota contribuţiei de asigurări sociale (CAS) pe care PFA o datorează la sistemul de pensii se aplică din 2016 asupra venitului net obţinut, şi nu la o bază de calcul aleasă de contribuabil, aşa cum s-a întâmplat până la finalul anului 2015.

Totuşi, acest venit nu poate fi mai mic de 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, dar nici mai mare de echivalentul a de 5 ori câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat.

Conform Legii nr. 340/2014 a bugetului asigurărilor sociale de stat pe anul 2016, publicată în Monitorul Oficial, Partea I, nr. 942 din 19 decembrie 2015, câştigul salarial mediu brututilizat la fundamentarea bugetului asigurărilor sociale de stat a fost majorat cu peste 260 de lei.

Astfel, pentru anul fiscal 2016, câştigul salarial mediu brut este de 2.681 lei, în urcare de la 2.415 lei, cât a fost în 2015.

În aceste condiţii, baza de calcul pentru CAS nu poate fi mai mică de 938,35 lei, dar nici mai mare de 13.405 lei.

Persoana fizică autorizată poate opta, conform actualelor reglementări, între aplicarea cotei individuale de 10,5% sau a cotei integrale de 26,3%, opţiune care odată exercitatănu poate fi anulată în cursul anului respectiv, ci doar din anul următor.

Aplicând cota CAS de 26,3% asupra acestor valori, PFA va plăti la pensie minimum 246,78 lei (35% x 2.681 lei x 26,3%) şi maximum 3.525,515 lei (5 x 2.681 lei x 26,3%).

Dacă persoana optează pentru o contribuţie la pensii de 10,5%, atunci aceasta va plăti la pensie cel puţin 98,52 lei (35% x 2.681 lei x 10,5%) şi cel mult 1.407,525 lei (5 x 2.681 lei x 10,5%). Este important să precizăm că această cotă, de 10,5%, nu asigură un stagiu complet de cotizare pentru pensie, ci doar o treime din acesta. În cazul în care PFA-urile doresc să beneficieze de o pensie întreagă, atunci pot opta să achite cota de 26,3%, care conţine şi contribuţia angajatorului, de 15,8%.

Atenţie! Începând din 2016, PFA-urile vor datora obligatoriu cota individuală CAS de 10,5% calculată la venitul net obţinut, indiferent dacă sunt concomitent salariate. De asemenea, prin intermediului noului formular 600, ele vor putea alege să plătească cota integrală de 26,3% a contribuţiei la pensii.

Spre exemplu, în 2016, la un venit net anual de 100.000 de lei, PFA va datora CAS de 10.500 de lei sau 26.300 de lei, în funcţie de cota aleasă.

Formularul 600, actualizat de Fisc

Declararea veniturilor care reprezintă bază lunară de calcul a contribuţiilor sociale se realizează prin depunerea la organul fiscal de domiciliu a unei declaraţii privind venitul asigurat la sistemul public de pensii (formularul 600, al cărui model a fost actualizat prin intermediul Ordinului ANAF nr. 3655/2015).

Declaraţia 600 se depune, pe suport hârtie, direct la registratură organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire. Organul fiscal competent la care trebuie depusă declaraţia este organul fiscal în a cărui rază teritorială se află adresa de domiciliu a contribuabilului sau adresa unde acesta locuieşte efectiv, în cazul în care diferă de cea de domiciliu.

De asemenea, formularul se poate depune online de către contribuabilii care au un certificat digital calificat de semnătură electronică.

În bază declaraţiei 600 depusă de PFA, organul fiscal emite decizia de impunere în care stabileşte contribuţia socială anual datorată şi termenele de plată.

Contribuţia la pensii se plăteşte trimestrial, în patru rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru.

Notă: Persoana fizică autorizată are posibilitatea să opteze, în cadrul Secţiunii III a formularului 600, pentru aplicarea cotei integrale sau a cotei individuale de contribuţie de asigurări sociale. Mai multe informaţii despre completarea acestei declaraţii găsiţi aici.

Contribuţia la sănătate – CASS de 5,5%

Persoanele fizice autorizate datorează o contribuţie la sănătate de 5,5%, însă baza de calcul diferă în funcţie de modul de impunere a PFA – în sistem real sau pe baza normei de venit.

Astfel, pentru impunerea în sistem real baza de calcul este reprezentată de venitul net anual realizat exclusiv cheltuielile reprezentând contribuţii sociale (diferenţa dintre totalul veniturilor încasate şi cheltuielile efectuate în scopul realizării acestor venituri, exclusiv cheltuielile reprezentând contribuţii sociale).

În cazul impozitării la norma de venit baza de calcul este valoarea anuală a normei de venit, raportată la cele 12 luni ale anului, ce nu poate fi mai mică decât un salariu de bază minim brut pe ţară (care din 1 iulie 2015 este de 1050 lei), dacă acest venit este singurul asupra căruia se calculează contribuţia.

Notă: De la 1 mai 2016, salariul minim brut pe ţară va creşte de la 1.050 de lei la 1.250 de lei, ceea ce înseamnă că salariul lunar net al unui salariat care nu are persoane în întreţinere va fi de 917 lei. Măsura adoptată de Guvern în cadrul ultimei şedinţe din 2015 este prevăzută în HG nr. 1017/2015, publicată în Monitorul Oficial, Partea I, nr. 987 din 31 decembrie 2015. Mai multe detalii despre acest subiect găsiţi aici.

Plata contribuţiilor la sănătate se efectuează anticipat, în cursul anului, cu regularizarea sumelor datorate anual. Astfel, în baza declaraţiei de venit estimat (Formular 220) sau a declaraţiei de venit realizat (Formular 200), organul fiscal emite decizia de impunere pentru plăţi anticipate în care stabileşte contribuţia de asigurări sociale de sănătate datorată anticipat şi termenele de plată.

Plată se efectuează trimestrial, în patru rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru.

După încheierea anului fiscal, în baza declaraţiei privind venitul realizat depusă de contribuabili (Formular 200), organul fiscal stabileşte obligaţiile anuale de plată a contribuţiei de asigurări sociale de sănătate prin decizia de impunere anuală regularizând sumele datorate cu titlu de plăţi anticipate.

Plata contribuţiei de asigurări sociale de sănătate stabilită prin decizia de impunere anuală se efectuează în termen de cel mult 60 de zile de la data comunicării deciziei, iarsumele achitate în plus se compensează sau se restituie potrivit prevederilor Codului de procedură fiscală.

Atenţie! La determinarea venitului anual baza de calcul al contribuţiei de asigurări sociale de sănătate nu se iau în considerare pierderile fiscale anuale.

În cazul persoanelor fizice autorizate care nu depun declaraţie privind venitul realizat(de ex. persoanele impuse la norma de venit), contribuţiile de asigurări sociale plătite trimestrial reprezintă plata finala în contul contribuţiei anuale datorate.

Vă reamintim! Conturile în care se încasează contribuţiile sociale obligatorii datorate de persoanele fizice sunt:

- 22.21.03.12 – „Contribuţii de asigurări sociale de stat datorate de persoane care realizează venituri din activităţi independente, activităţi agricole şi asocieri fără personalitate juridică”

- 26.21.05.03.02 – „Contribuţii de asigurări sociale de sănătate datorate de persoane care realizează venituri din activităţi independente şi alte activităţi şi persoanele care nu realizează venituri”.

Conturile IBAN ale acestor conturi se găsesc la fiecare trezorerie în parte.

Care sunt contribuţiile opţionale?

Aşa cum am specificat la începutul articolului, contribuţiile opţionale sunt cea la bugetul asigurărilor pentru şomaj, cea pentru asigurarea în caz de accidente de muncă şi boli profesionale, precum şi cea pentru concedii şi indemnizaţii (FNUASS).

Astfel, deşi asigurarea pentru şomaj nu este obligatorie pentru o persoană fizică autorizată, totuşi ea poate alege să o plătească, în cazul în care doreşte să beneficieze de ajutor de şomaj, atunci când, de exemplu, nu va mai avea activitate.

Contribuţia lunară la şomaj este de 0,5% din venitul asigurat.

Conform prevederilor legale, se poate asigura în sistemul asigurărilor pentru şomaj orice persoană care realizează venituri din activităţi desfăşurate potrivit legii şi care nu este deja asigurată.

Pentru a plăti contribuţia la şomaj, persoanele fizice pot încheia contract de asigurare pentru şomaj cu agenţia pentru ocuparea forţei de muncă în a cărei rază teritorială îşi au domiciliul, dacă au cel puţin vârstă de 18 ani şi sunt asigurate în sistemul public de pensii şi în sistemul asigurărilor sociale de sănătate.

Venitul lunar pentru care se face asigurarea nu poate fi mai mic decât salariul de baza minim brut pe ţară garantat în plată, dar nici mai mare decât echivalentul a de 5 ori câştigul salarial mediu brut, stabilit potrivit legii, în vigoare în luna pentru care se plăteşte contribuţia de asigurare pentru şomaj.

Nici contribuţia pentru concedii şi indemnizaţii (FNUASS) nu este obligatorie, însă PFA poate alege să o plătească dacă doreşte să beneficieze de indemnizaţii pentru concediile medicale.

Conform OUG nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, contribuţia pentru concedii şi indemnizaţii este de 0,85% din veniturile supuse impozitului pe venit. Pentru a beneficia de concedii şi indemnizaţii, persoanele autorizate să desfăşoare activităţi independente sunt obligate să depună declaraţia de asigurare pentru concedii şi indemnizaţii la casa de asigurări de sănătate la care sunt luate în evidenţă ca plătitori de contribuţie de asigurări sociale de sănătate.

Vă reamintim că potrivit Legii nr. 4/2014, soţia sau soţul titularului unei PFA, în cazul în care contribuie la desfăşurarea activităţii, se poate asigura, facultativ, în sistemul public de pensii pe baza de contract de asigurare socială, precum şi în sistemul asigurărilor de sănătate şi în cel al asigurărilor pentru şomaj. Mai multe detalii despre acest subiect găsiţi aici.

2. Sute de mii de PFA, afectate de modificările aduse de noul Cod fiscal. De ce devine riscantă activitatea lor?

Modificările aduse de noul Cod fiscal, care a intrat în vigoare la 1 ianuarie, vor determinacreşterea riscurilor pentru PFA-uri, iar activitatea sub această formă va deveni începând din acest an ineficientă din punct de vedere fiscal, a mai spus Radu Georgescu.

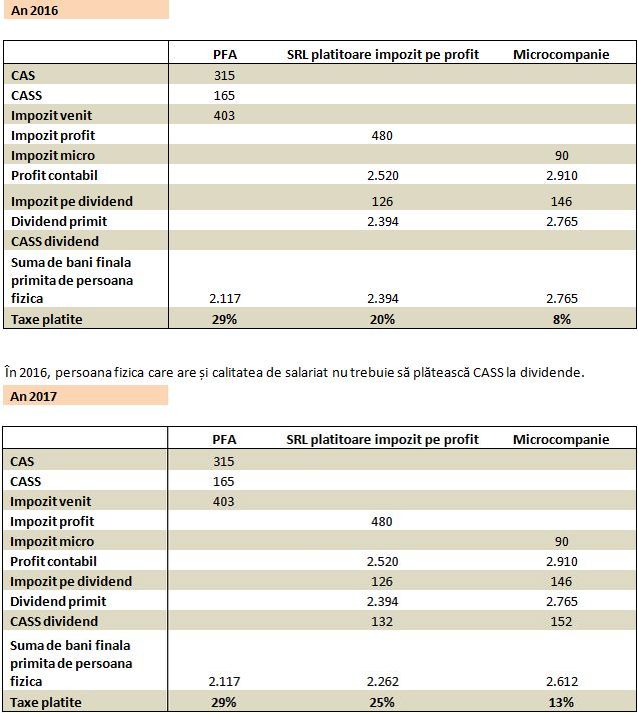

Schimbările aduse de noul Cod fiscal vor afecta activitatea pe PFA, care nu mai este, anul acesta, la fel de eficientă din punct de vedere al taxelor plătite ca până acum. Mai precis,plata obligatorie a CAS-ului pentru PFA-uri şi scăderea impozitului pe dividende la 5% determină un cost cu taxele de 29% din suma facturată de PFA-uri, spre deosebire de 20% pentru un SRL plătitor de impozit pe profit sau de 8% pentru microîntreprindere.

Mai mult, începând din acest an, Agenţia Naţională de Administrare Fiscală (ANAF) poate reîncadra activitatea PFA-urilor ca activitate salarială. Mai exact, o serie de reguli noi prin care un PFA poate fi reclasificat ca activitate salarială au fost introduse după amnistia fiscală din vara lui 2015.

De asemenea, controalele ANAF cu tematica verificării independenţei PFA-urilor s-au înmulţit în ultima perioadă, a mai spus acesta. În acest sens, este important de ştiut că printre documentele verificate de ANAF se numără:

- Contractul de prestări servicii (trebuie să se specifice că PFA-ul îşi va organiza independent activitatea şi că va răspunde de activitatea sa);

- Cererile de concedii;

- Organigrama companiei;

- Fişele de post (nu trebuie să apară în aceste documente numele persoanei cu PFA);

- Bonurile de consum;

- Procesele verbale de predare a bunurilor (nu trebuie să existe bunuri acordate PFA-ului).

O altă modificare o reprezintă şi faptul că persoana fizică răspunde cu bunurile proprii în cazul unor daune aferente PFA-ului. Cu alte cuvinte, potrivit lui Radu Georgescu, o persoană fizică răspunde cu propriul patrimoniu în cazul în care Fiscul sau orice alt terţ solicită daune PFA-ului.

De exemplu, dacă ANAF va considera activitatea pe PFA ca activitate de natură salarială, vor fi calculate debite restante şi penalităţi. În această situaţie, ANAF va solicita încasarea datoriilor în mod solidar de la persoana fizică şi de la compania plătitoare.

S-au realizat simulări în ceea ce priveşte plata taxelor pentru un contract în valoare de 3.000 lei, atât în 2016, cât şi în2017. Rezultatele, în tabelele de mai jos: